Javier Gete

Los coches más baratos y más caros para asegurar

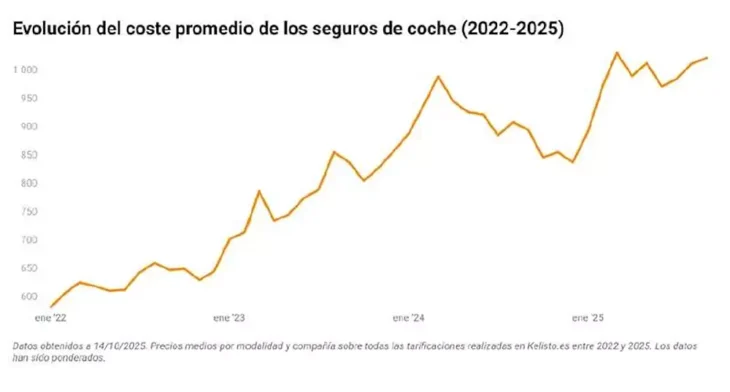

Durante la última década, el seguro de coche en España ha experimentado subidas y bajadas causadas por cambios en la economía, en la tecnología de los vehículos y en la forma en la que nos movemos. Aunque durante algunos años los precios se mantuvieron bastante estables, en los últimos tiempos la tendencia ha sido claramente al alza.

De la estabilidad al encarecimiento

Entre 2014 y 2019 las primas crecían muy poco. La inflación era baja, los coches no incorporaban tanta tecnología compleja y la siniestralidad no mostraba grandes picos.

Sin embargo, la pandemia lo cambió todo: la reducción de desplazamientos bajó temporalmente los accidentes, pero después llegó un rebote considerable motivado por el encarecimiento de la energía, de los recambios y del mantenimiento en talleres.

Desde 2022, asegurar un coche se ha vuelto más caro por motivos muy concretos:

- Los vehículos nuevos son más caros.

- Las reparaciones llevan más tiempo y requieren piezas más sofisticadas.

- Los talleres han tenido que ajustar sus tarifas.

A este escenario se suma la tendencia hacia soluciones más accesibles, ágiles y automatizadas, como son los seguros 100% digitales.

Evolución de la prima media del seguro de automóvil en España: análisis estructural 2014–2024

La evolución del seguro de coche en España durante la última década presenta un desplazamiento técnico significativo condicionado por:

- La presión inflacionaria en reparaciones y recambios.

- La electrificación del parque.

- La proliferación de sistemas ADAS de alto coste.

- Cambios en la exposición al riesgo derivados de nuevos patrones de movilidad.

Ciclo 2014–2019: estabilidad técnica: Las primas crecieron por debajo del 2% anual. Siniestralidad contenida, baja inflación y un parque móvil envejecido permitieron márgenes técnicos razonables.

2020: shock pandémico: La reducción de la movilidad desplomó el número de partes, alterando la frecuencia siniestral. El efecto sobre la prima no fue homogéneo: algunas entidades mantuvieron tarifas para preservar el ratio combinado, otras aplicaron ajustes tácticos.

2022–2026: escalada estructural de costes: El encarecimiento de recambios, energía y mano de obra, sumado a la creciente complejidad electrónica de los vehículos, incrementó el coste de reparación un 20–35% en algunas tipologías de siniestro leve. La prima media respondió con incrementos del 8–10% anual en determinados perfiles.

La tecnología, un arma de doble filo.- Nuevas formas de conducir, nuevos precios

Los coches modernos incluyen sensores, cámaras y sistemas de asistencia que mejoran la seguridad, pero cualquier reparación, por pequeña que sea, puede obligar a recalibrar dispositivos. Esto incrementa el coste de cada intervención.

La edad media a la que los jóvenes aseguran su primer coche ha aumentado, el renting ha crecido y los eléctricos requieren reparaciones específicas. Todo ello influye en la prima.

Los seguros se encarecen porque los costes reales del sector han aumentado. En los próximos años veremos pólizas más personalizadas, ajustadas al uso real y al comportamiento del conductor.

El mercado transita hacia modelos de tarificación granular, fundamentados en datos de comportamiento, telemetría y uso real del vehículo, lo que transformará la prima estadística tradicional en una prima dinámica basada en riesgo individual.

De hecho, la progresión hacia seguros digitales puede observarse con la oferta de contratación rápida de seguros de coche, alineados con estas tendencias de automatización.

Coche más baratos y más caros para asegurar

No todos los coches cuestan lo mismo de asegurar. La prima depende de factores como las reparaciones, la potencia, la popularidad del modelo o la probabilidad de robo.

La tarificación por modelo incorpora variables como:

- Frecuencia siniestral histórica.

- Severidad de daños materiales.

- Coste medio de reparación.

- Índice de robo.

- Arquitectura electrónica del vehículo.

- Perfil dominante del conductor asociado al modelo.

Los que pagan menos: Suelen ser coches urbanos o utilitarios de potencia moderada y reparaciones sencillas. Predominan modelos con baja potencia específica, elevada disponibilidad de recambio aftermarket y arquitectura electrónica no intensiva. En ellos la severidad media es contenida y la reparabilidad es alta. Ejemplos típicos:

- Seat Ibiza

- Dacia Sandero

- Toyota Aygo X

- Kia Picanto

- ……

Son modelos fáciles de reparar y con siniestros menos graves, lo que abarata el seguro.

Por su parte Verti, junto a YouGov y Mapfre, ha realizado un interesante estudio que merece la pena entender, sobre el perfil de los propietarios de coches en España y su relación con las aseguradoras.

Los que pagan más: los vehículos premium y los SUV de gran potencia suelen tener seguros más caros. Son vehículos con alta potencia, carrocerías especiales, múltiples sensores ADAS, piezas propietarias y elevada siniestralidad de daños materiales. Destacan SUV de alta gama y eléctricos con fuerte dependencia del servicio oficial.

¿Por qué son más caros de asegurar?

- Reparaciones más complejas.

- Más sistemas electrónicos sensibles.

- Mayor índice de robo.

- Siniestros más costosos.

Modelos habituales, como ejemplo, en este grupo:

- BMW X5/X6

- Mercedes GLE

- Range Rover Sport

- Tesla Model Y

- ……

El diferencial de prima entre los extremos no es un efecto lineal del valor del vehículo, sino una consecuencia directa de patrones de riesgo divergentes y de un coste técnico creciente en reparaciones de alto contenido electrónico.